Льготный период кредитной карты Сбербанка

Сегодня оформить кредитную карту может каждый совершеннолетний гражданин страны, но не каждый знает, какие потенциально полезные опции имеет данный банковский продукт. Многим известно, что такое кредитный лимит, ведь это первое, что узнает держатель кредитки при получении, большинство остальных понятий остается в сознании сложной финансовой терминологией. Знание скрытых возможностей кредитной карты может избавить держателя лишних расходов и поспособствует получению дополнительных бонусов.

Понятие льготного периода

Грейс период (в переводе с английского благодарственный) – это срок по истечению, которого средства, потраченные со счёта, возвращаются уже с оговоренными в договоре процентами. Если возместить недостающую сумму до истечения льготного периода, процент за пользование кредитом не начисляется.

Знать, какой льготный период кредитной карты и на какие платежи он распространяется, обязан каждый пользователь. Это поможет избежать просрочек и переплат. В каждом банке существует собственная система расчета и установки данного срока, в договоре клиента и эмитента кредитки эти условия прописаны достаточно четко, однако мало кто утруждает себя тем, чтобы внимательно его почитать. Но и прочтя эти условия, не каждый может разобраться в терминах. Рассмотрим основные элементы понятия льготный период карты простыми словами.

Рассматривая банковскую систему РФ грейс период большинства банков составляет до 50 дней. Хотя, есть кредитки с льготным периодом и до 100 и более дней, а также карты рассрочки: «Халва», «Совесть» и др. Льготы обычно распространяются на безналичные расчеты. К примеру: оплата коммунальных услуг или покупка в супермаркете по-безналичному расчету, а за снятие наличных в счет кредитного лимита в АТМ уже может изымается процент (комиссия) за снятие и на данную транзакцию действие льготного периода может не распространяться.

Льготный период кредитки может зависить от ее класса и платежной системы. Но не стоит забывать, что годовая плата за обслуживание карт премиум класса в несколько раз превышает, сумму, которая автоматически изымается за обслуживание обычных не привилегированных кредиток. Если банковский служащий предлагает оформить кредит в качестве VIP клиента, то есть держателя карты с эксклюзивными возможностями, это будет выгодно только при условии крупного денежного оборота на счету (более 300.000 тысяч). В противном случае, вы просто будете доплачивать банку за статус, обычного кусочка пластика.

Льготы по кредитной карте зависят от многих факторов, в том числе от выбранной платежной системы и валюты. Данная опция полезна тем, кто много путешествует. Для поездок в страны Америки больше подходит виза (как и для проведения платежей в долларах).

Visa изначально позиционируется, как американская платежка, поэтому в США можно рассчитывать что в льготный период проценты не изымут и за покупки и за снятие наличных. При этом можно рассчитывать на определенные бонусы, покупая авиабилеты в американских компаниях можно получить «бесплатные мили», рассчитываясь в сетевых ресторанах бесплатную доставку на дом и прочее. Если вы чаще бываете в Европе то, логичнее использовать Master card, принцип льгот и бонусов, такой же как у визы, но расчете в евро и на территории Евросоюза. Что касается расчетов в рублях и на территории России, платежные системы не имеют особого значения, поскольку основные льготные и бонусные критерии устанавливаются банком эмитентом.

Льготный период кредитных карт Сбербанка

Рассмотрим возможности льготного периода на примере карт самого крупного и популярного банковского учреждения в России – Сбербанка. Несмотря на то, что даже в самых отдаленных уголках нашей страны имеются филиалы, чтобы получить кредитную карту Сбербанка, достаточно заполнить онлайн заявку на сайте, а менеджеры банка в ближайшем будущем перезвонят и скажут, как и где можно получить свою кредитку.

Грейс период кредитных карт Сбербанка составляет до 50 дней и рассчитывается в зависимости от нескольких факторов, к которым относят:

- дата активации карты;

- тип совершенных трат.

Таким образом, согласно политике кредитования Сбербанка. Клиент имеет право совершать любые платежи по карте, без начисления дополнительной платы за пользования кредитным лимитом, в случае выполнения условий льготного периода.

На какие операции не распространяется действие льготного периода по кредитным картам Сбербанка?

Льготный период не распространяется на следующие операции:

- снятие наличности с кредитной карты;

- операции совершенные в казино;

- покупку иностранной валюты;

- покупку дорожных чеков;

- переводы на электронные кошельки.

На все остальные операции действие льготного периода по кредитным картам Сбербанка распространяется.

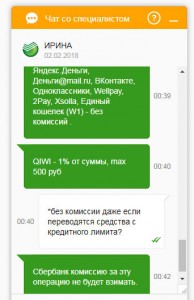

Касательно переводов на электронные кошельки, следует отметить, что на некоторые подобные транзакции может распространяться комиссия как со стороны Сбербанка, так и со стороны «электронного кошелька». Вот, что по данному поводу ответил специалист службы поддержки Сбербанка:

Касательно переводов на электронные кошельки, следует отметить, что на некоторые подобные транзакции может распространяться комиссия как со стороны Сбербанка, так и со стороны «электронного кошелька». Вот, что по данному поводу ответил специалист службы поддержки Сбербанка:

«Яндекс.Деньги, Деньги@mail.ru, ВКонтакте, Одноклассники, Wellpay, 2Pay, Xsolla, Единый кошелек (W1) — без комиссий . QIWI — 1% от суммы, max 500 руб.»

Снимаем наличные с кредитной карты Сбербанка без комиссии — проверенные способы!

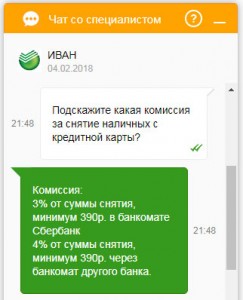

Стандартная комиссия при снятии наличных с кредитных карт Сбербанк составляет 3% от суммы снятия, минимум 390 рублей, в банкомате Сбербанка и 4% от суммы снятия, минимум 390 рублей, через банкоматы других банков. Помимо комиссии, существенным минусом также является факт того, что на данную транзакцию не распространяется действие льготного периода.

Стандартная комиссия при снятии наличных с кредитных карт Сбербанк составляет 3% от суммы снятия, минимум 390 рублей, в банкомате Сбербанка и 4% от суммы снятия, минимум 390 рублей, через банкоматы других банков. Помимо комиссии, существенным минусом также является факт того, что на данную транзакцию не распространяется действие льготного периода.

Однако существуют другие способы получения наличных денег с кредитной карты Сбербанка, с куда более выгодными комиссионными издержками, или вообще без комиссии и с сохранением действия льготного периода на осуществленные операции!

Давайте рассмотрим 2-а проверенных способа получения кредитных денег с карт Сбербанка без комиссии

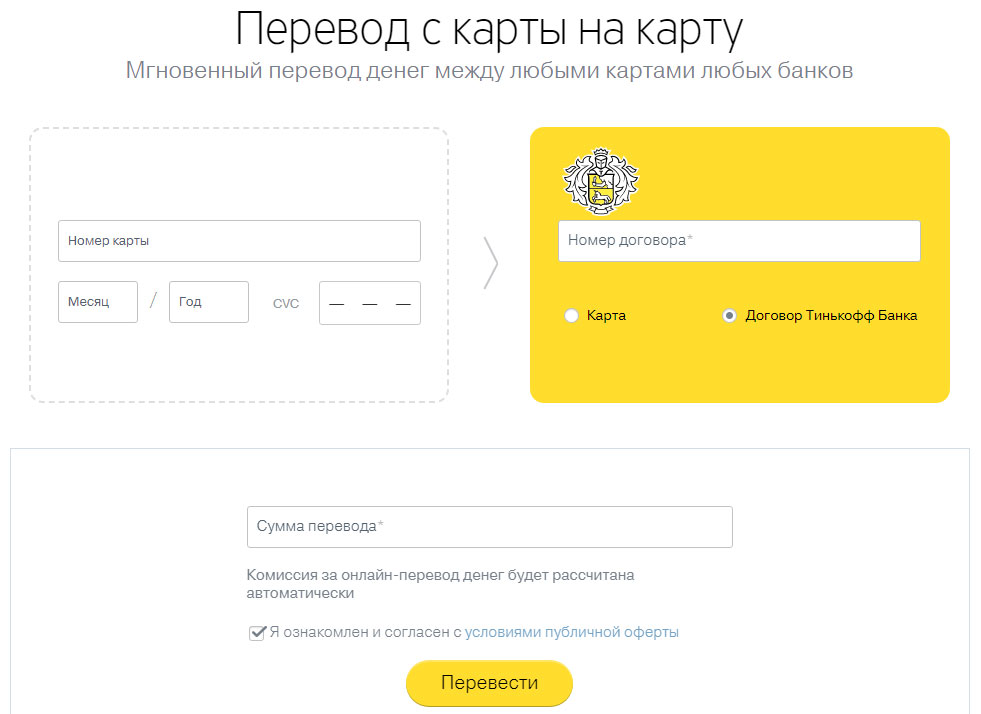

Способ №1. Используем сервис от Тинькофф Банка «Кард ту Кард — cardtocard»

Мало кто знает, но с помощью данного сервиса можно перевести деньги с кредитной карты Сбербанка на карту любого банка. Причем, комиссия за перевод со стороны Сбербанка отсутствует. Комиссия со стороны сервиса Тинькофф, составляет 1,5% от суммы перевода, но! Если перевод делать с кредитной карты Сбербанка, на дебетовую карту Тинькофф блэк — комиссия вообще не взимается! *это утверждение справедливо до суммы в 300 000 руб./месяц (т.к. у дебетовой карты Тинькофф установлены беспроцентные лимиты на пополнение).

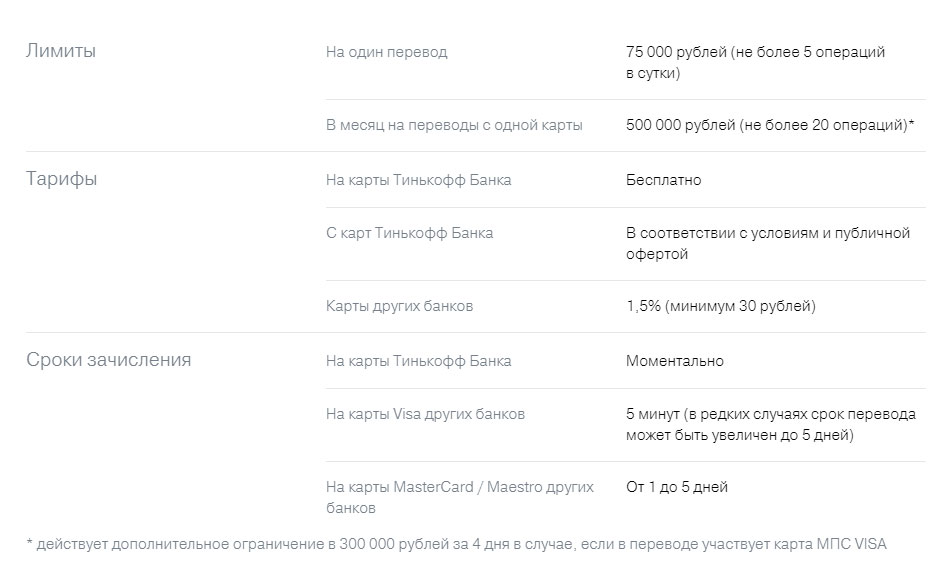

Данный сервис устанавливает максимальный лимит онлайн перевода в размере 75 000 руб., но что касается карт Сбербанка, то максимально допустимая сумма для перевода составляет 30 000 руб. — видимо это ограничение со стороны Сбербанка, по крайней мере наши попытки перевести большие суммы за раз, заканчивались неудачей.

Также нужно отметить, что подобные переводы не получаются на картах Сбербанка платежной системы МастерКард (MasterCard), с картами VISA — подобных проблем не наблюдали.

В сутки допускается делать не более 5-и переводов по 30 000 руб. Лимиты и тарифы представлены подробнее на фото ниже:

Как известно переводы с кредитных карт Сбербанка на карты запрещены, но данная транзакция проходит «как платеж» и следовательно подпадает под действие льготного периода! Этот способ проверенный и на момент написания статьи действующий! Надеемся, что он останется доступным и еще долго будет радовать всех нас.

Способ №2. Используем дебетовую карту и мобильное приложение от Почта Банка

Если нет дебетовой карты Почта Банак, то можно оформить моментальную не именную карту в любом отделении Почта Банка буквально за 20 минут. Далее следует установить мобильное приложение Почта Банк (доступно для Андройд и Айос).

С помощью данного мобильного приложения можно пополнять дебетовую карту Почта Банка с карт других банка, в том числе с кредитной карты Сбербанка! Данный перевод не будет облагаться комиссией со стороны Почта Банка, если сумма перевода превышает 3 000 руб. (если меньше, будет комиссия 20 руб. за операцию). Со стороны Сбербанка также комиссии нет и операция перевода в Сбербанке отражается как «операция покупки» на которую распространяется действие льготного периода.

Далее, Вы просто снимаете наличные деньги с дебетовой карты Почта Банка в его банкоматах без комиссии и пользуйтесь наличными деньгами.

Пользуемся кредитной картой Сбербанка без процентов — бесплатно и бесконечно долго!

Если Вы ознакомились с вышеописанными 2-я способами бесплатного снятия наличных с кредитных карт Сбербанка, Вам должно быть понятно, что можно бесконечно долго пользоваться кредитными средствами с карты Сбербанка бесплатно. Но для тех, кто смутно представляет или недопонимает, опишем на примере возможную схему бесплатного пользования займом от Сбербанка.

Схема довольно простая:

- Снимаем наличные с кредитной карты Сбербанка любым из описанных выше способами.

- Пользуемся наличными на протяжении срока действия льготного периода (до 50 дней).

- До истечения срока действия льготного периода вносим на кредитную карту Сбербанка, необходимую для погашения задолженности сумму денег.

- На следующий день нам снова доступна описанная в пунктах 1-3 схема использования наличных.

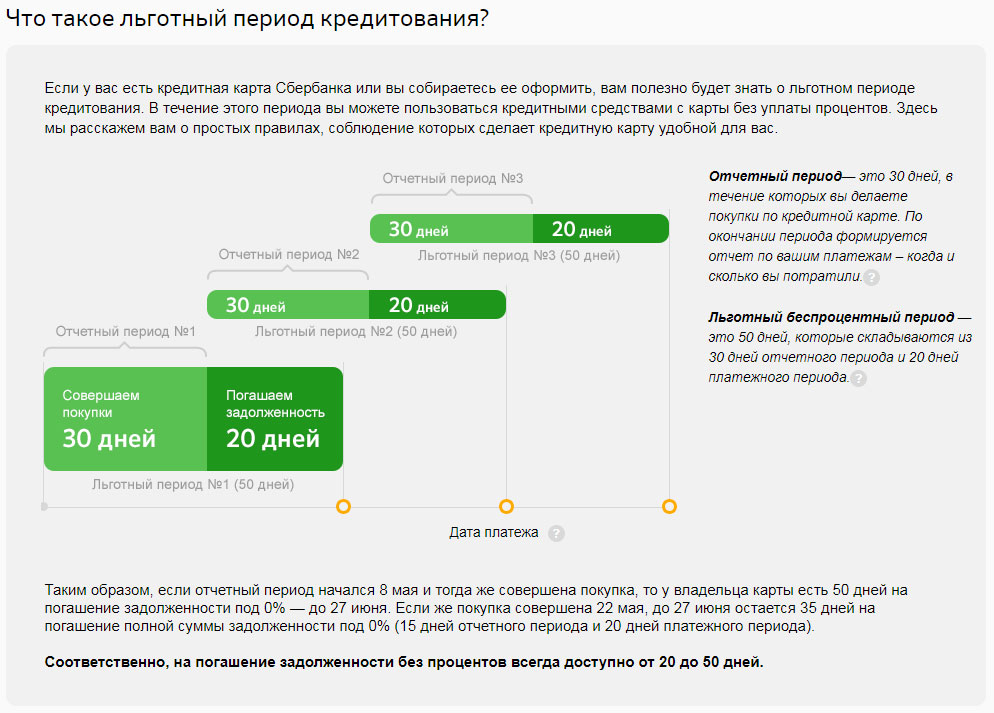

Начало и окончание льготного периода по кредитной карте Сбербанка

Для того, чтобы правильно разобраться в продолжительности льготного периода, следует хорошо уяснить ПЕРИОДЫ, которые его составляют, их два:

- Отчетный период по кредитной карте Сбербанка — 30 дней, согласно информации представленной на страницах Сбербанка (дату начала/составления отчета вы можете посмотреть в отчете по кредитной карте).

- Платежный период по кредитной карте Сбербанка — 20 дней, согласно информации представленной на страницах Сбербанка.

Льготный период = Отчетный период + Платежный период

Таким образом, продолжительность льготного периода не может быть меньше 20 дней и больше 50 дней.

Какую сумму нужно погашать, чтобы действовал льготный период? Весь долг на дату погашения или сумму, указанную в Отчете по карте?

Чтобы не платить проценты и пользоваться льготным периодом, достаточно погашать сумму полной задолженности, указанную в Отчете по карте, даже если вы знаете, что на сегодня ваша задолженность больше, чем там указана. Такое может случиться, потому что все операции, которые вы делали после формирования отчета (то есть уже в новом Отчетном периоде) попадут в новый Отчет. В новом Отчете также будут указаны крайняя дата погашения и полная сумма задолженности, которую нужно будет погасить, чтобы не платить проценты.

Противоречивая информация о льготном периоде по кредитным картам Сбербанка

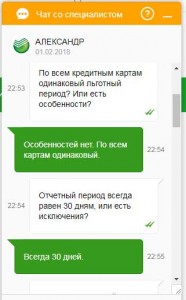

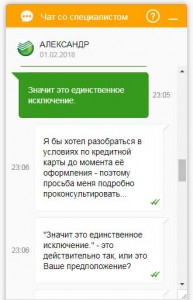

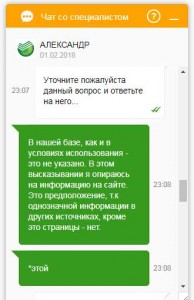

При внимательном изучении вопроса использования льготного периода можно обратить внимание на разную трактовку в методике определения продолжительности льготного периода.

Согласно информации предоставленной сотрудником службы поддержки Сбербанка — отчетный период всегда равен 30 дням.

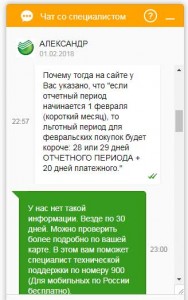

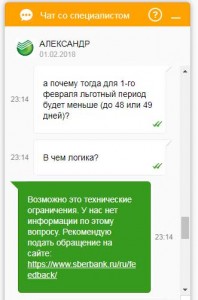

Однако информация на сайте Сбербанка указывает на то, что если отчетный период начинается 1-го февраля (короткий месяц), то льготный период будет короче 28 или 29 дней ОТЧЕТНОГО ПЕРИОД + 20 дней платежного.

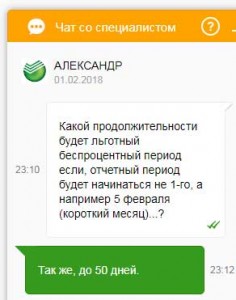

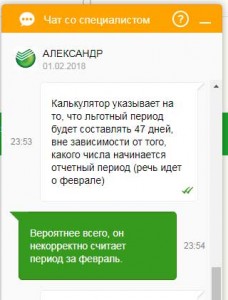

Как видно из следующих скрин-шоов, сотрудники Сбербанка сами плохо ориентируются в действующих условиях…

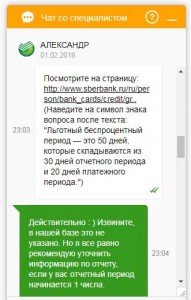

Уточняем следующий вопрос: «Какой продолжительности будет льготный период по картам Сбербанка, если отчетный период будет начинаться не 1-го, а например 5-го февраля (короткий месяц)?

Ответ представителя банка из чата: «также 50 дней»

Представитель банка также порекомендовал обратиться за разъяснением противоречивой ситуации по средствам написания запроса на адрес: help@sberbank.ru

Расчет льготного периода по кредитной карте Сбербанка (пример)

Осуществить самостоятельные расчеты льготного периода достаточно просто, при условии, что речь не идет о феврале (коротком месяце), или при условии, что противоречивая информация (описанная в скрин-шотах выше) была однозначно определена самим банком.

Логика расчета сводится к тому, что все расходные операции подпадающие и (не подпадающие с учетом начисленных %) под условия действия льготного периода совершённые в «Отчетном периоде (до 30 дней)» необходимо погасить в «Платежном периоде (20 дней)».

Пример №1: отчетный период по карте начался 9 мая в этот же день вы совершили покупку, то у вас есть 50 дней на погашение задолженности под 0% — до 28 июня. Если же покупка совершена 23 мая, до 28 июня остается 35 дней на погашение полной суммы задолженности под 0% (15 дней отчетного периода и 20 дней платежного периода).

Пример №2: отчетный период по карте начался 9 мая в этот же день вы совершили покупку на 10 000 руб. и сняли наличные с использованием средств кредитного лимита 15 000 руб. (данную сумму нужно будет погашать с учетом начисленных комиссии за снятие наличных и процентов за пользование данной суммой заемных денежных средств), у вас есть 50 дней на погашение задолженности без начисления % по операции покупки — до 28 июня.

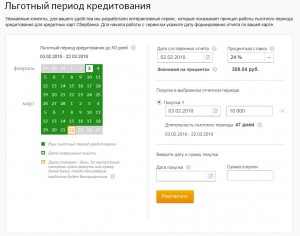

Расчет льготного периода по кредитной карте (калькулятор Сбербанка)

Сбербанком, для просторы и удобства клиентов разработан интерактивный сервис, который показывает принцип работы льготного периода по кредитным картам Сбербанка, Вы можете его найти по данной ссылке.

Однако, на момент написания данной статьи, Сбербанковский «интерактивный сервис» имеет ряд недостатков.

Во-первых. Не реализована возможность указать актуальные % ставки, действующие в настоящий момент по кредитным картам Сбербанка.

Во-вторых. Не возможно установить дату покупки, равную дате составления отчета.

В-третьих. Расчеты за февраль (короткий месяц) ВОЗМОЖНО осуществляются некорректно — указано, что длительность льготного периода в феврале не может быть больше 47-48 дней.

Представитель Сбербанка в чате предположил, что калькулятор некорректно считает:

Представитель Сбербанка заверил, что направит соответствующие запросы, для исправления описанных выше ситуаций, так что возможно на момент прочтения Вами данного материала все будет корректно указано и работать:)

Немного о цифрах

Исследуя вопрос льготного периода, нельзя не упомянуть о процентных ставках и о том, как они меняются по истечению оного. Сбербанк одна из наиболее лояльных по отношению к клиенту банковских структур в России, соответственно кредитование здесь происходит на относительно приемлемых условиях. Таким образом, при внесении минимальных выплат по карте ставка будет соответствовать установленной в момент получении карты, однако, при погашении задолженности до истечения грейс сроков вы можете вообще не платить проценты. И только в случае полной просрочки банк наложит обязательную пеню в размере 36% годовых от всей суммы задолженности по кредитному лимиту.

Из всего вышесказанного можно подвести следующий итог. Кредитка Сбербанка это удобное и эффективное средство, если нужно без лишней документальной волокиты пополнить бюджет и всегда иметь в запасе определенную сумму займа, выраженного в виде кредитного лимита.

Пользуйтесь картой при оплате в магазинах, участвуйте в акциях и получайте бонусы. При необходимости повышайте кредитный лимит, сделать это можно без справок, просто своевременно исполняйте свои обязательства перед банком.