Кредит на бизнес для ИП

Хотите взять кредит на развитие бизнеса? В этой статье мы расскажем, как оформить кредит на развитие бизнеса для ИП, а также рассмотрим выгодные предложения банков, предоставляющих кредиты предпринимателям.

Мы прекрасно понимаем, что ведение собственного дела, а тем более его развитие, требует значительных финансовых вливаний. Мы готовы оказать всестороннюю поддержку в вопросе оформления кредита на развитие бизнеса. Воспользуйтесь бесплатной консультацией от наших экспертов — оставьте заявку на кредит.

Особенности кредита для ИП на развитие бизнеса

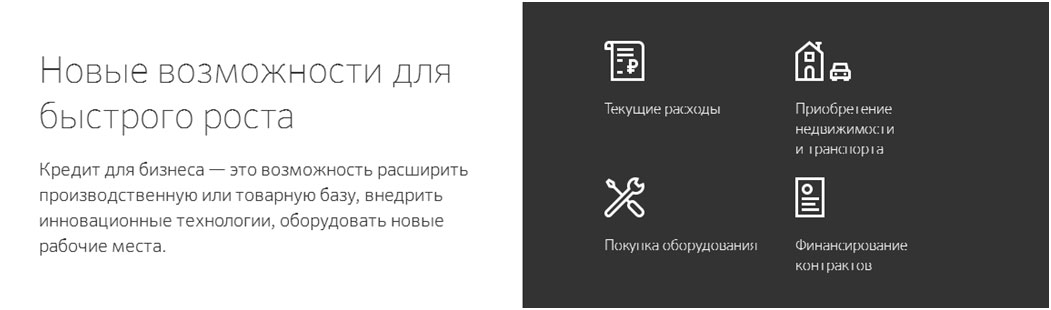

Собственный бизнес – прекрасная альтернатива работе по найму, однако для его организации и развития требуются регулярные финансовые вложения. На этом этапе многие предприниматели, особенно начинающие бизнес «с нуля», сталкиваются с необходимостью привлечения заемных средств. При отсутствии инвесторов, одним из самых доступных вариантов финансирования предпринимательской деятельности являются банковские кредиты на развитие бизнеса для ИП.

Сегодня кредиты предпринимателям выдают многие банки. Чаще всего для получения таких займов требуется дополнительное обеспечение, но некоторые организации предлагают и программы беззалогового кредитования. Конечно, условия по беззалоговым кредитам менее выгодные, чем по обеспеченным ссудам, но зато получить такой заем могут и люди, не являющиеся собственниками ликвидного имущества.

Важную роль играет и стадия развития бизнеса, на поддержку которого требуется средства. Проще всего получить кредит, если у вас уже есть действующее и приносящее доход предприятие, по которому имеется вся необходимая отчетность. Иное дело – оформление займа на открытие нового бизнеса. Одно из главных требований, предъявляемых кредиторами к начинающим предпринимателям – наличие конкретного бизнес-плана, отражающего основные аспекты деятельности будущего предприятия. При этом некоторые банки предлагают собственные проекты, разработанные для востребованных направлений малого бизнеса: салонов красоты, кофеен, клининговых сервисов и других. Также многие кредитные организации сотрудничают с известными компаниями, готовыми предоставлять франшизы на использование своих торговых марок.

Как получить кредит для ИП на развитие бизнеса

До обращения в банк с целью получения ссуды следует проработать несколько основных этапов, напрямую влияющих на готовность кредитора предоставить необходимые средства.

- Составление бизнес-плана. Если ваше предприятие пока существует только в вашей голове, прежде всего, необходимо составить четкий план ведения будущей деятельности. Стандартный бизнес-проект включает в себя детальное описание продуктов или услуг, которые вы намерены производить/предоставлять, анализ рынка, на который будет поставляться продукция, маркетинговую стратегию, оценку конкуренции, организационный, финансовый и производственный планы и иные аспекты работы предприятия.

- Выбор франшизы. Многие неопытные бизнесмены предпочитают не рисковать и начинать работу под эгидой известных брендов. Такой подход позволяет минимизировать риски, связанные с окупаемостью бизнеса. Для выбора компании следует внимательно изучить рейтинги франшиз и остановиться на наиболее актуальных и востребованных сферах бизнеса.

- Подготовка обеспечения. Поскольку кредитование малого бизнеса связано с большими рисками, многие банки отдают предпочтение заемщикам, готовым предоставить дополнительные гарантии платежеспособности. Такими гарантами могут выступать движимое и недвижимое имущество, а также поручительство физических и юридических лиц.

Конечно, получить кредит можно и без франшизы и обеспечения, но при соблюдении этих требований шансы на успешное оформление займа существенно повышаются.

Виды кредитов для ИП

Ссуды для ИП можно условно классифицировать следующим образом:

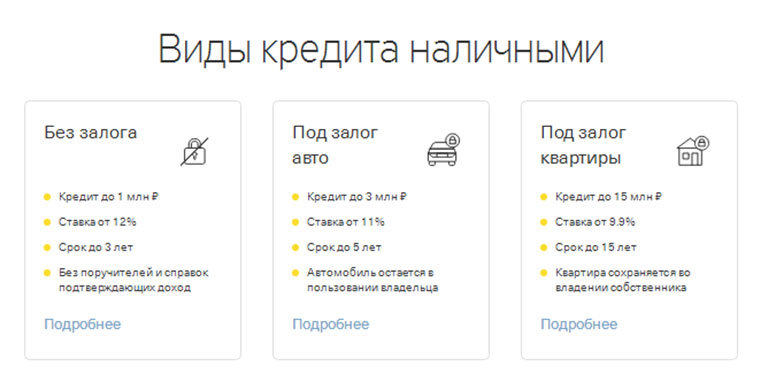

- Потребительские кредиты. Займы на любые цели, предоставляемые банками частным лицам. Для оформления ссуды заемщику необходимо предъявить свидетельство о регистрации ИП и документы о доходах. Как правило, ставки по потребительским кредитам довольно высокие, а средний срок договора не превышает 5-7 лет.

- Целевые кредиты на развитие бизнеса. Средства выдаются под конкретный бизнес-план и на определенные цели. Такие займы отличаются довольно выгодными условиями, при этом по ним предусмотрена наиболее тщательная проверка заемщика и требуется последующее подтверждение целевого расходования средств. Нередко в банках действуют специальные программы с государственной поддержкой малого бизнеса.

- Нецелевые займы. Специальные программы финансирования текущих расходов предпринимательской деятельности. Обычно такие кредиты предоставляются только владельцам действующего бизнеса, имеющим хорошую кредитную историю, обороты по счетам или под залог имущества.

Кредиты для ИП также различаются по срокам оформления, порядку выдачи и погашения, наличию требований к обеспечению и по ряду других параметров.

Банки, кредитующие ИП (список/таблица)

| Процентная ставка | Сумма кредита | Обеспечение | |

| Сбербанк России | от 11% | до 150 млн руб. | требуется |

| ВТБ | от 10% | до 150 млн руб. | требуется |

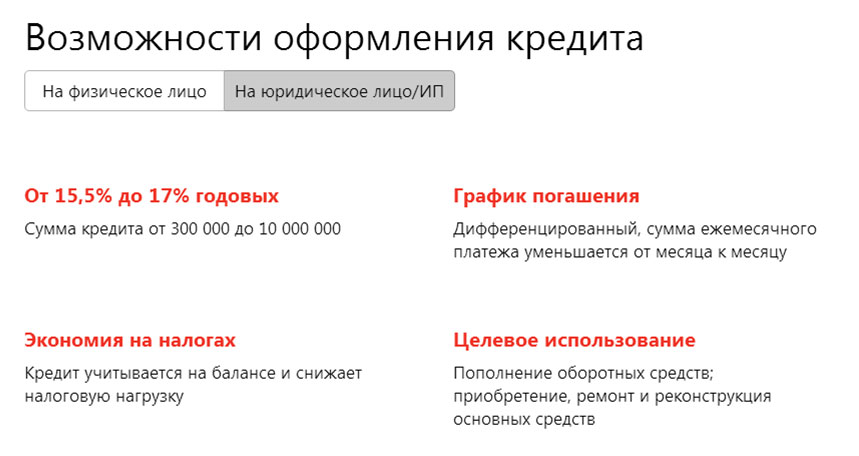

| Альфа-Банк | от 15,5% | до 10 млн руб. | требуется |

| Россельхозбанк | индивидуально | индивидуально | требуется |

| Уральский Банк Реконструкции и Развития | от 12% | до 5 млн руб. | требуется |

| Росбанк | от 10,38% | до 100 млн руб. | требуется |

| Уралсиб | от 14% | до 1,5 млн руб. | требуется |

| Кредит Европа Банк | от 14% | до 300 млн руб. | требуется |

| Абсолют Банк | от 12% | до 150 млн руб. | требуется |

*В таблице представлены не все банки, кредитующие ИП. Информация актуальна только на момент публикации статьи.

Кредит на развитие бизнеса для ИП в Сбербанке

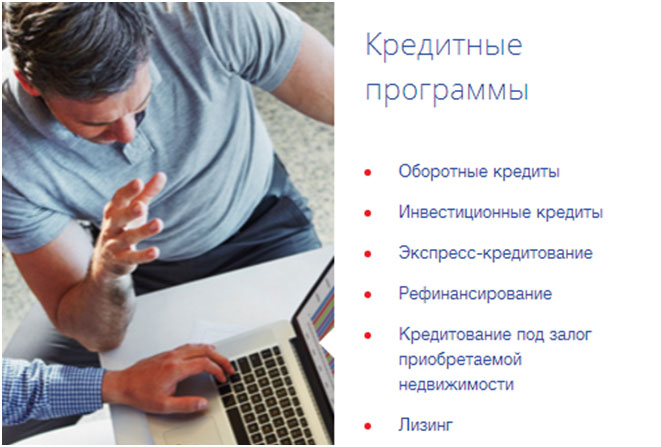

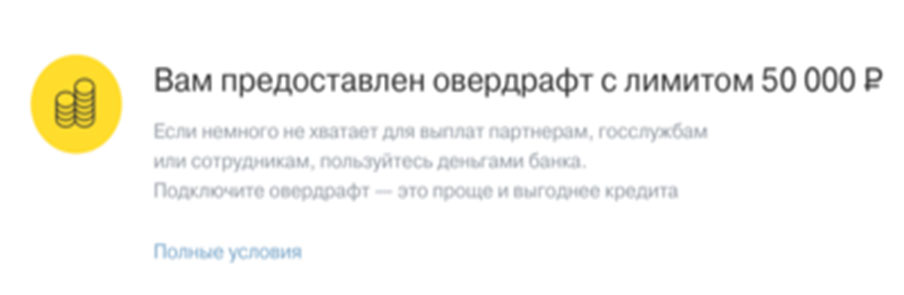

Главный банк страны предлагает ИП несколько кредитных программ на открытие и ведение бизнеса. В их числе – кредиты на открытие нового бизнеса, инвестиционные займы на приобретение недвижимости и оборудования, овердрафт на расходы по расчетному счету, а также нецелевые ссуды на текущие расходы.

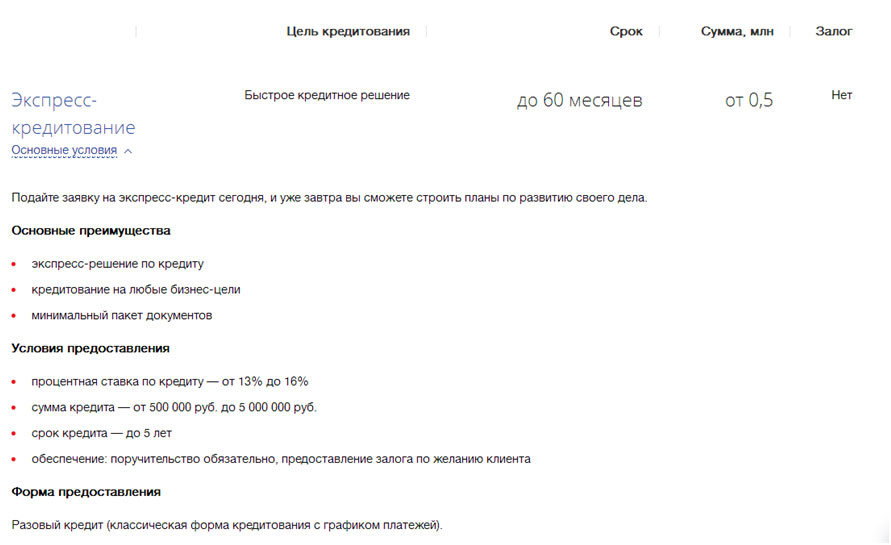

Ставки по займам начинаются от 11% годовых, при этом предусмотрена возможность получить ссуду без залога, а также оформить экспресс-кредит. Кредитную заявку можно подать онлайн на сайте Сбербанка.

Кредит для ИП в Альфа-Банк

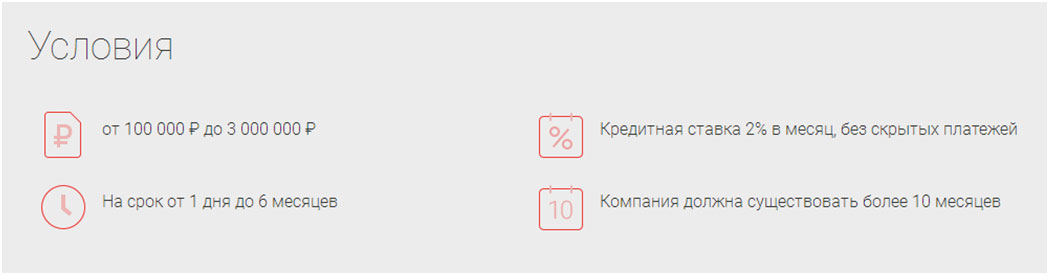

Индивидуальные предприниматели могут оформить в Альфа-Банке целевой беззалоговый кредит на развитие бизнеса, при этом срок ведения предпринимательской деятельности на момент подачи заявки должен составлять не менее 1 года.

Помимо стандартных программ, в банке действует специализированный сервис для кредитования малого бизнеса «Альфа-Поток», работающий по принципу краудфандинга («народное финансирование»). Субсидирование данного проекта осуществляется физическими лицами-клиентами банка, получающими инвестиционную прибыль от участия в программе. Удобство использования «Альфа-Потока» для заемщика заключается в скорости выдачи кредита, а также в возможности осуществлять все операции онлайн.

Кредит для ИП на развитие бизнеса ВТБ

ВТБ предлагает индивидуальным предпринимателям ряд целевых и нецелевых займов на развитие бизнеса.

Ставки по займам начинаются от 10% годовых, а максимально возможная сумма кредита составляет 150 млн руб. В числе плюсов кредитования в ВТБ – широкий спектр кредитных продуктов, гибкий подход к залоговому обеспечению и оперативное рассмотрение заявок. Кроме того, в банке предусмотрена программа экспресс-кредитования.

Также ВТБ активно участвует в программах господдержки малого и среднего бизнеса, позволяющих взять заем под сниженные проценты.

Кредит для ИП на развитие бизнеса Тинькофф-Банк

Специализированных кредитных продуктов для представителей малого бизнеса в Тинькофф-Банке не предусмотрено, однако предприниматели могут получить ссуду в рамках стандартного потребительского кредитования или путем оформления кредитной карты.

Кроме того, при условии ведения расчетного счета в Тинькофф-Банке, клиентам-ИП может быть открыт овердрафт для совершения обязательных платежей.

Что делать, если банк отказал в кредите?

Какими бы амбициозными ни были ваши планы по развитию собственного бизнеса, они могут существенно омрачиться отказом банка в выдаче ссуды. Тем не менее, отчаиваться не стоит. Существует немало альтернативных источников получения займа.

- Если банк отказал вам в целевом кредите, можно попробовать оформить потребительский заем. Ставки по этому виду кредитования менее выгодные, однако и требования к заемщику не такие строгие, а при наличии залога можно рассчитывать даже на получение крупной суммы.

- Если по какой-то причине банки отказывают вам и в потребительском займе, можно обратиться в небанковскую организацию, специализирующуюся на выдаче кредитов. При этом следует помнить, что условия кредитования в таких организациях зачастую очень невыгодные.

Если у вас на руках имеется готовый бизнес-план, можно попробовать получить финансирование в фонде поддержки малого бизнеса. Как правило, в каждом регионе существуют муниципальные и коммерческие организации, сотрудничающие с предпринимателями. Наибольшие шансы на успех в этом случае имеют проекты, реализация которых поможет привлечь в регион дополнительную прибыль: сельское хозяйство, туризм, производство новых товаров и т.п.