Локо-банк и страхование жизни – разбираемся досконально

Локо-банк, наряду с другими кредитными учреждениями активно практикует «продажу» дополнительных услуг при выдаче кредитов и не только, ниже мы остановимся на программе предоставления кредита наличными совместно с «необязательным» страхованием жизни.

Страховка в Локо Банке может достигать поистине высоких вершин – это вполне может быть и 20 и более % от той суммы, которую вы получаете «на руки»

Возможно ли получить кредит в Локо-Банке без оформления страховки?

По закону, конечно же возможно, но как показывает практика получения кредита в Локо-Банке – кредит почти всегда выдается со страховкой, как говорится: «строгость закона, компенсируется необязательностью его исполнения». Получается парадоксальная ситуация, мы как будто живем в параллельных мирах:

- С официальной позиции банка во всеуслышание говорят о том, что страховка у нас не обязательна и оформляется только по желанию клиента. Причем, Вы можете прямо в процессе получения кредита и навязывания страховки позвонить в колл-центр Локо-Банка, где Вам это подтвердят. А это и не удивительно иначе банк рискует нарваться на штраф в 500 000 руб.

- С другой стороны, менеджеры в отделениях, как будто и не знают, что от страховки можно отказаться и получить кредит без оформления полиса страхования. Обычно их аргументом является примерно такая фраза: «Вам же одобрили кредит со страховкой, вот и получайте его на согласованных условиях банком».

Уловки менеджеров, осуществляющих выдачу кредита со страховкой.

Во-первых. Как бы ни банально это ни звучало – это попросту замалчивание «до последнего» того факта, что кредит будет предоставляться со страховкой. Многие клиенты узнают о наличии страховки в самый последний момент – согласитесь, не очень «приятный сюрприз».

Во-вторых. Вводят клиентов в заблуждение, а попросту говоря – обманывают. Часто приводятся такие лже-аргументы, как:

- Закроете кредит раньше, вернете часть страховой премии – это неправда, читайте страховые полиса, там написано, что по истечении периода охлаждения, т.е. 5-и рабочих дней, возврат страховой премии НЕ ПРОИЗВОДИТСЯ!

- Запугивают более высокими % ставками, в случае оформления кредита без страховки, или отказа от неё – в действительности, более высокая % ставка, выгоднее для клиента, чем оформление кредита с меньшей ставкой, но со страховкой (ниже об этом написано более подробно).

- Заманивают сниженным сроком страхования, а следовательно и стоимостью страхового полиса.

Действительно, некоторым клиентам страховка оформляется не на весь срок кредита, а на определенный его промежуток. Обычно на подобные «уступки» банк идет, если сумма кредита достаточно высокая или когда клиент выражает активное несогласие с навязыванием ему страховки с большим ценником. Но в данном случае, надо отдавать себе отчет, что по истечении срока действия страхового полиса, Вам нужно будет либо оформлять новую страховку, либо соглашаться на повышение % ставки. Некоторым клиентам менеджеры говорят о том, что по истечении срока действия страхового полиса % ставка не будет пересматриваться или приводят еще какие-либо «убедительные доводы». Хотя, если Вы опять же воспользуетесь официальной информацией от Локо-Банка, например, позвонив в колл-центр банка, Вас там проинформируют, что по истечении срока действия страхового полиса, Вам нужно будет опять страховаться, или же банк повысит % ставку по кредиту.

Уважаемые клиенты Локо-Банка, ориентируйтесь пожалуйста не на слова менеджеров «их к делу не пришьешь», а на то что написано в кредитном договоре и иных нормативных документах, являющихся неотъемлемой частью данного договора. Особое Ваше внимание, мы хотели бы обратить на «ИНДИВИДУАЛЬНЫЕ УСЛОВИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТА» и на «ОБЩИЕ УСЛОВИЯ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В КБ «ЛОКО-БАНК» (АО)» — на момент написания статьи, мы пользуемся их редакцией от 10 апреля 2017 года.

В частности в «Общих условиях…» дано определение понятию «Страхование Заемщика» — личное страхование жизни, здоровья, трудоспособности Заемщика на случай смерти или стойкой нетрудоспособности/инвалидности и/или дожития до потери работы по независящим причинам и/или от несчастных случаев на срок действия Договора потребительского кредита. То есть, если Вам «любезно предложили» страховой полис сроком на 3-и года, при том, что кредит Вы оформили на 5 лет, он попросту не соответствует их же определению, а следовательно, при желании, может быть проигнорирован банком при принятии решения об увеличении уровня % ставки.

Кстати, Вы не задумывались над тем, что многим, а возможно и Вам предложили застраховаться не на весь срок, а например на 2 или 3-и года? Вы не задались вопросом, а почему не на 1 год, или 6 месяцев?

Конечно, нужно понимать тот факт, что нет ни какого смысла страховаться сразу на несколько месяцев, а тем более лет вперед, если при этом страхуется одна и та же сумма. Согласитесь, ведь если Вы оформляете кредит в размере 1 000 000 руб. на 5 лет, то через несколько месяцев, а тем более лет, от кредита будет оставаться все меньшая сумма задолженности… Зачем же страховать риски на сумму превышающую задолженность по кредиту?

Отказываться ли от страховки в Локо-Банке?

Конечно же, мы с уверенностью готовы дать однозначный ответ: «нужно отказываться от страховки!». Ниже будут приведены аргументы в пользу данного утверждения.

Даже, если у Вас нет возможности отказаться от страховки в момент получения кредита, сделайте это в первые 5 рабочих дней после оформления полиса страхования – процедура отказа от страховки Вас сильно не затруднит, при том, что Вы всегда можете воспользоваться консультационными услугами организаций занимающихся данным процессом.

Во-первых. Страховка жизни, при получении кредита, оформляемая в локо-банке очень дорогая! Хотя на сайте Локо-Банка и предлагается воспользоваться «выгодными страховыми продуктами» – смеем предположить, что выгодно это только для банка и для страховых компаний.

Вашему вниманию для сравнения и сопоставления хотим представить небольшую информацию, в частности:

Стоимость страховки в альтернативной страховой компании «Согаз» — которая кстати также является аккредитованным партнером Локо-Банка будет в разы дешевле, чем Вам обычно предлагают в банке полисы от Страховых компаний «СК Благосостояние» или «АльфаСтрахование-Жизнь». К примеру, мы уточнили, сколько будет стоить страхование жизни и потери работоспособности для мужчины 45 лет, из Москвы, страховая сумма 1 500 000 руб. на 1 год, в страховой компании «Согаз» страховка на 1 год будет стоить ~ 8 500 руб., сравнить с предложенной Вам стоимостью страховки Вы сможете и самостоятельно (это почти в 10 раз дешевле).

Во-вторых. Не нужно бояться возможного повышения уровня % ставки (хотя сама эта возможность находится под большим вопросом и может быть оспорена клиентом). Размер повышения % ставки оговаривается в п. 4 «Индивидуальных условий потребительского кредита» и чаще всего оно составляет 3 процентных пункта.

Все, что Вам нужно сделать, это самостоятельно осуществить незначительные расчеты, воспользовавшись любым калькулятором для расчета аннуитетного платежа (скачать — формат .xls).

Рассмотрим пример:

Предположим, что Вы оформили кредит в размере 1 000 000 руб. на 5 лет., со страховкой в размере 150 000 руб. на 2-а года. Сумму страховки Вам любезно приплюсовали к кредиту и размер кредита вместе со страховкой составил 1 150 000 руб. Установлена % ставка в размере 14,9% годовых, с возможностью её увеличения до 17,9% в случае если кредит оформляется без страховки.

При расчете:

— в Калькуляторе №1 указывали сумму кредита вместе со страховкой, и ставкой 14,9%;

— в Калькуляторе №2 указывали сумму кредита за вычетом страховки (т.к. вернувшуюся страховку Вы можете направить на частичное погашение кредита с перерасчетом графика) и повышенной ставкой 17,9% годовых.

Как видно из примера – Ваша экономия, в самом пессимистичном варианте составит 117 541,97 руб. И даже если бы ставка была увеличена на 6% годовых – Вы все равно остались бы в выигрыше!

Также хотели бы отметить, что приведенный выше расчет, не учитывает того факта, что через 2-а года (срок действия страхового полиса) Вам придется либо продлевать страховку, либо соглашаться на более высокую % ставку, т.е. Ваши издержки (указанные в столбце «Калькуль №1») возрастут!

Заверения менеджеров банка, о том, что банк в последствии не будет увеличивать % ставку, или что Вы сможете вернуть страховку, если досрочно погасите кредит — не соответствуют действительности, это просто слова, которые легко будут опровергнуты тем же Локо-Банком – позвоните в колл-центр банка и поинтересуйтесь… (ориентируйтесь на подписанные документы!)

Законно ли повышение уровня % ставки Локо-Банком, в случае отказа от страховки?

Действительно, некоторые клиенты Локо-Банка, воспользовавшиеся своим правом и отказавшиеся от страховки получили смс уведомления примерно следующего содержания: «Уважаемый клиент! Уведомляем, о введении в действие п.4 Кредитного договора. Ваш ежемесячный платеж составляет ——р. ПСК составляет —-%. Новый график платежей Вы можете получить в отделении банка».

Но официальное уведомление клиента вовсе не означает того факта, что оно законно и не может бать оспорено!

Во-первых. Если Вы намерены оспорить принятое банком решение об увеличении уровня % ставки – НЕ ПОДПИСЫВАЙТЕ НОВЫЙ ГРАФИК ПЛАТЕЖЕЙ! Конечно, целесообразней будет все же вносить указанный в смс размер ежемесячного платежа, дабы избежать негативных нюансов в кредитной истории.

Во-вторых. Предлагаем Вашему вниманию доводы, которые Вы сможете использовать для аргументации своей позиции.

В п. 3.10 «Общих условий…» (редакция 10 апреля 2017 года) сказано:

«В случае расторжения Заемщиком договора (полиса) страхования и/или невыполнения Заемщиком обязанности по страхованию, предусмотренной Индивидуальными условиями Договора потребительского кредита, свыше 30 (тридцати) календарных дней, Банк вправе принять решение об увеличении размера процентной ставки по выданному Кредиту до уровня процентной ставки, действовавшей на момент заключения Договора потребительского кредита по договорам потребительского кредита на сопоставимых условиях потребительского кредита без обязательного заключения договора страхования, но не выше процентной ставки по таким договорам, действовавшей на момент принятия Банком решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию».

Проще говоря, тут написано, что банк может поднять уровень % ставки до уровня указанного в п. 4 «Индивидуальных условий…» в связи с неисполнением обязанности по страхованию***.

Ключевой вопрос, где же эта обязанность и в какой форме прописана? Смеем предположить, что подобная «обязанность» прописана в п. 9 «Индивидуальных условий…», а именно: «9. Обязанность заемщика заключить иные договоры. Оформление договора добровольного страхования жизни и здоровья Заемщика».

Ну и как понимать эту фразу из п. 9 «Индивидуальных условий…»? – вот это для всех остается загадкой. Лично наша позиция заключается в том, что подобную формулировку можно трактовать достаточно широко. Например, мы считаем, что абсолютно любой полис страхования жизни и здоровья можно считать подходящим под данное определение, а следовательно, если у Вас имеется какой-либо другой полис страхования жизни, пусть даже оформленный при получении кредита в другом банке, в другом размере и на другой срок, его вполне можно использовать как аргументацию что Вы «ИСПОЛНЯЕТЕ СВОИ ОБЯЗАННОСТИ ПО СТРАХОВАНИЮ» – это будем считать АРГУМЕНТОМ №1.

АРГУМЕНТ №2. Попросите банк письменно обосновать свое решение об увеличении уровня % ставки. У банка же должны быть «правоустанавливающие» документы для принятия подобных решений. Конечно же не для кого не секрет, что страховые компании с банками «за одно» и «пилят» прибыль от продажи страховых полисов. Но и все же банк должен был получить от куда то информацию послужившую основанием для увеличения % ставки.

Вся загвоздка для банка и страховых компаний заключается в том, что Вы в момент отказа от заключенного договора страхования и прекращением действия полиса – по умолчанию отзываете свое согласие на обработку персональных данных и страховая компания попросту не имеет права разглашать о Вас какие-либо сведения, да и вообще хранить о Вас персональную информацию.

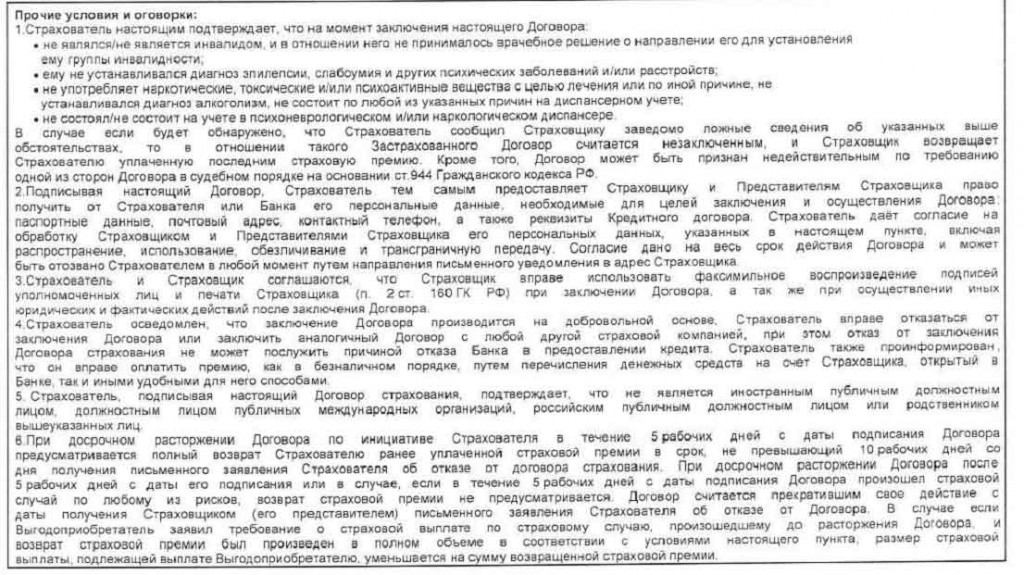

Например: в полисе АО «СК Благосостояние» -> «Прочие условия и оговорки» -> пункт 2. Говорится о том, что Вы даете согласие на обработку Ваших персональных данных и о том, что согласие дано на весь срок действия Договора…

А в пункте 6. Говорится о том, Договор считается прекратившим свое действие с даты получения страховой компанией Вашего письменного заявления об отказе от Договора страхования.

Таким образом, как только страховая компания получила от Вас заявление на отказ от страховки, она уже не имеет законных оснований уведомлять банк, или кого бы то ни было и разглашать Ваши персональные данные!

АРГУМЕНТ№3. В действующей редакции «Общих и Индивидуальных условий предоставления кредита» не прописана Ваша обязанность по информированию банка, о заключении иных договоров страхования. Таким образом, даже если у Вас нет иных договоров страхования жизни, Вы все равно можете смело отстаивать свои права!

Каковы последствия отказа от страховки в Локо-Банке?

Многие граждане сомневаются и опасаются негативных последствий отказа от заключения договора страхования при получении кредита. Многие не хотят портить отношения с банком и т.д.

В действительности все возможные последствия – оговорены кредитным договором, в котором также отмечается, что страховка – это дела сугубо добровольное!

Конечно, в момент получения кредита не следует слишком упорствовать и требовать выдачу кредита без заключения договора страхования – проще и правильнее, решить вопрос с отказам от страховки уже после получения кредита, в течении 5-и рабочих дней (*с 01.01.2018 года 14 календарных дней). Следует помнить о том, что принятое по Вам решение о выдаче кредита, о котором Вы были уведомлены в смс или по телефону, является предварительным!

Но и не стоит тревожится о что Вы, своим отказом от страховки испортите отношение с банком, банк Вас не будет больше кредитовать, испортит кредитную историю, добавить в «черный список», потребует досрочно закрыть кредит и т.д. – это все МИФЫ НЕ ИМЕЮЩИЕ НИ ЧЕГО ОБЩЕГО С РЕАЛЬНОСТЬЮ.

Как вернуть деньги за страховку и избежать негативных последствий, в виде повышения % ставки

Банки стремятся хоть как то сократить свои убытки, в случае если заемщик отказался от страховки, воспользовавшись «периодом охлаждения» и порой прибегают к определенным мерам. Одна из подобных мер — это повышение уровня % ставки, в случае «неисполнения обязанностей по страхованию».

В соответствии со ст. 29 Федеральным законом от 02.12.1990 N 395-1 по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом.

Согласно Письма ЦБ РФ (www.banki.ru/news/lenta/?id=7668616) для одностороннего повышения процентных ставок по кредитам необходимо соблюдение двух условий: во-первых, чтобы заемщик свыше 30 дней не исполнял обязанность по страхованию, предусмотренную кредитным договором, а во-вторых, такая возможность повышения процентной ставки должна быть установлена кредитным договором.

Что касается Локо Банка и пункта 3.10 «Общих условий…» (редакция 10 апреля 2017 года) сказано: «В случае расторжения Заемщиком договора (полиса) страхования и/или невыполнения Заемщиком обязанности по страхованию…» Часть формулировки «и/или» является некорректной, т.к. противоречить вышеуказанному «Письму ЦБ РФ» в котором указывается, что «для одностороннего повышения процентных ставок по кредитам необходимо соблюдение двух условий«, т.е. в течении 30 дней, после отказа от страховки у Вас есть время заключить иной договор страхования, для исполнения «обязанности по страхованию».

Для того, чтобы и от страховки отказаться и избежать повышения % ставки в «связи с неисполнением обязанности по страхованию» нужно всего лишь внимательно прочитать и понять суть выше написанного.

Каким образом банк узнает, что мы отказались от страховки?

Дело в том, что стоимость страхового полиса состоит из «реальной» его стоимости и «агентского вознаграждения» которое выплачивается страховой компанией банку (размер этого вознаграждения вполне может составлять 80-90% от стоимости полиса. *это по нашей информации, которую мы получили из заслуживающего доверия источника).

План действий

- Оформляете кредит со страховкой и в течении периода охлаждения (с 01.01.2018 года 14 календарных дней) отказываетесь от страховки.

- Оформляете новый страховой полис в другой, не сотрудничающей с банком страховой компании (полис должен соответствовать требованиям, указанным в кредитном договоре) — он обойдется Вам в разы дешевле и выгоднее по условиям!

- После предоставления документов в банк, подтверждающих факт Вашего исполнения «обязанности по страхованию», можете смело воспользоваться периодом охлаждения и снова вернуть деньги по вновь оформленному страховому полису.

Процедура, описанная в п. 3, конечно является не совсем честной по отношению к банку, т.к. Вы и деньги за страховку вернете в полном размере и с высокой степенью вероятности избежите повышения % ставок по кредиту со стороны банка.

Банку ведь ни кто не будет сообщать о том, что Вы отказались от страховки по вновь оформленному полису, а агентские вознаграждения в данном случае банку не полагаются.

Хотите воспользоваться профессиональной консультацией или помощью в процедуре отказа от страховки и других навязанных в процессе получения кредита услуг? Оставьте заявку на отказ от страховки.

Какие еще необязательные платные услуги могут быть Вам «проданы» ЛОКО-Банком?

Следует помнить, что менеджеры банка максимально заинтересованы выполнить свои «планы продаж». В связи с чем Вам могут «незаметно подсунуть» или «в наглую навязать» необходимость приобретения каких-либо дополнительных услуг.

Это могут быть:

- Дополнительные страховые полисы, приобретение которых не влияет на % ставку по кредиту.

- Сертификат от ООО «Правовая помощь онлайн» — вернуть плату за который ОЧЕНЬ сложно, но ВОЗМОЖНО, мы знаем как и обязательно Вам поможем!

- «Забота о здаровьте» и другие опции от компании Медоблако — это не страховка! Но вернуть деньги за данную услугу возможно, если все правильно и оперативно сделать.

- Разного рода «АвтоКарты«, помощь на дорогах от компании «Ринг-М» и т.д.

По некоторым из продаваемых ЛОКО-Банком услуг, вообще не предусмотрена возможность отказа от услуги и возврата денег. Но не стоит мериться с несправедливостью, отстаивайте свои права!

Мы постараемся Вам в этом помочь!

Мы предлагаем свою поддержку по вопросу возврата страховок и других навязанных услуг.

- Бесплатная консультация.

- Работа без предоплаты.

- Цена услуги 10% но не более 3 000 руб.

- Работаем со всеми регионами РФ.

- Вы можете связаться с нами по телефону/вайберу +7 (977) 444-00-50 или оставить запрос через форму, на сайте тут.