Реструктуризация кредита в Сбербанке

Когда человек решается взять кредит в Сбербанке, он предварительно обдумывает, какие у него есть финансовые возможности и способы для возврата средств. Платежеспособность любого клиента может снизиться, материальное состояние — ухудшиться. Эти факторы могут стать причиной:

- возникновения задолженности по платежам;

- неспособности выполнять кредитные обязательства, указанные в договоре.

Крупнейший банк России, который занимается оформлением кредитов, хорошо осведомлен о подобных ситуациях. Для взыскания долга Сбербанк может обратиться за помощью в суд или коллекторские агентства, которые принудительным путем потребуют вернуть заемные средства. До таких крайних случаев лучше не доводить. Отличный вариант — воспользоваться таким банковским предложением, как реструктуризация долговых обязательств.

Плюсы реструктуризации

С помощью реструктуризации задолженности можно изменить условия договора, что позволит снизить уровень финансовой нагрузки на клиента. Реструктуризация в Сбербанке является выгодной процедурой для всех сторон. Для банковского учреждения несомненный плюс этого процесса заключается в том, что он позволяет сохранить кредитные портфели и их качество, а также гарантировать отсутствие судебных разбирательств, тем самым сэкономив на подготовке исковых заявлений.

Для заемщика реструктуризация играет большую роль, чем для банка. Если Сбербанк согласился на эту процедуру, то репутация заемщика останется незапятнанной. Если дело будет передано в суд и начнутся судебные разбирательства, это будет занесено в кредитную историю. Она будет испорчена на 10 лет. Другие финансовые организации не захотят работать с таким клиентом, поэтому ему будет сложно воспользоваться банковским предложением и оформить новый выгодный кредит.

Типы реструктуризации (пролонгация и отсрочка)

Распространенным видом реструктуризации долга можно назвать пролонгацию кредита в Сбербанке. Банк увеличивает срок действия договора, что приводит к уменьшению размера ежемесячных платежей. Общая сумма переплаты по кредиту увеличивается. К этому заемщик должен быть подготовлен.

Другой способ реструктуризации кредитного долга состоит в изменении валюты кредитования. Например, кредит оформлен в долларах США, а его курс постоянно изменяется и порой не в лучшую для заемщика сторону. В этой ситуации перевод займа в российские рубли станет выгодным и верным решением, так как заемщик сэкономит на разнице курсов.

Кредитные каникулы в Сбербанке

Не стоит забывать о кредитных каникулах в Сбербанке, они носят название «отсрочка по кредиту». Есть варианты, когда до определенного срока возможно выплачивать лишь проценты или полностью приостановить выплаты на некоторое время, пока человек не стабилизирует свое финансовое положение. Существует еще несколько видов реструктуризации:

- списание неустойки;

- снижение ставок;

- перевод карточного кредита в наличный.

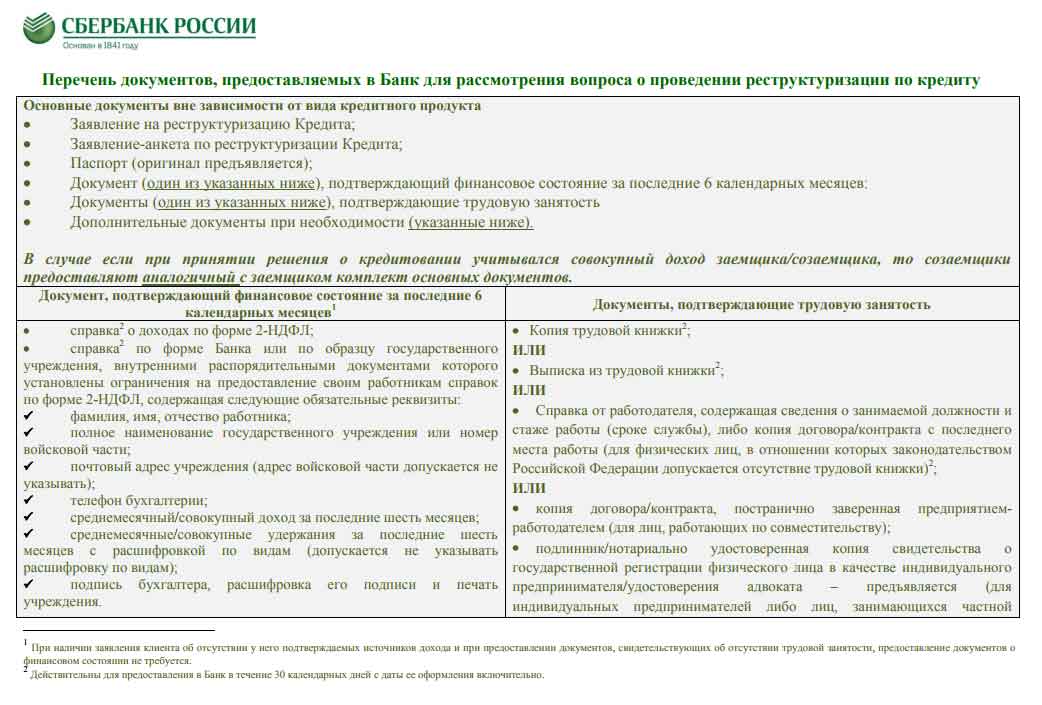

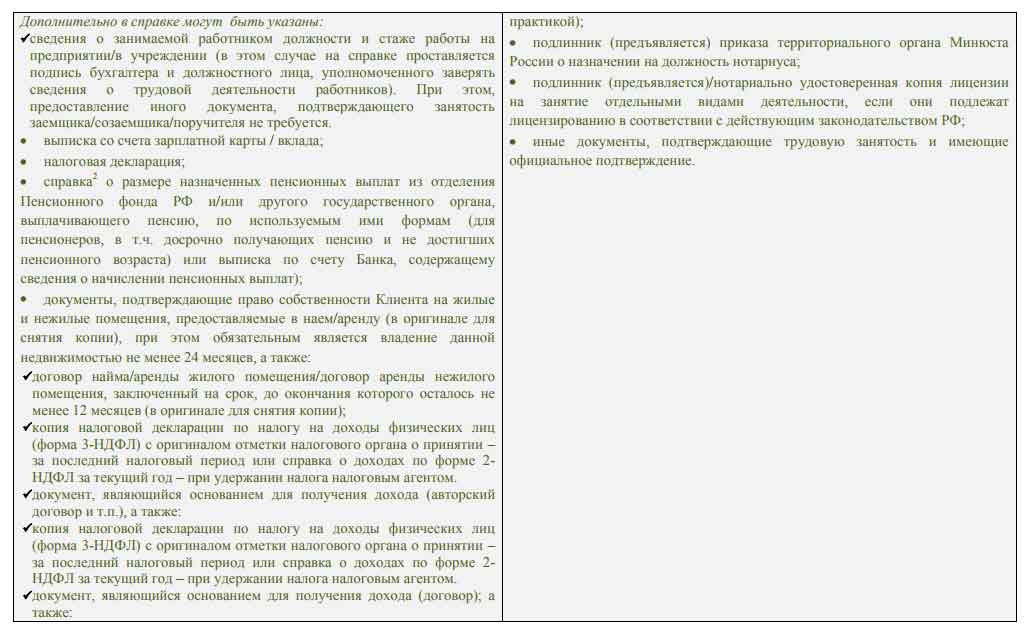

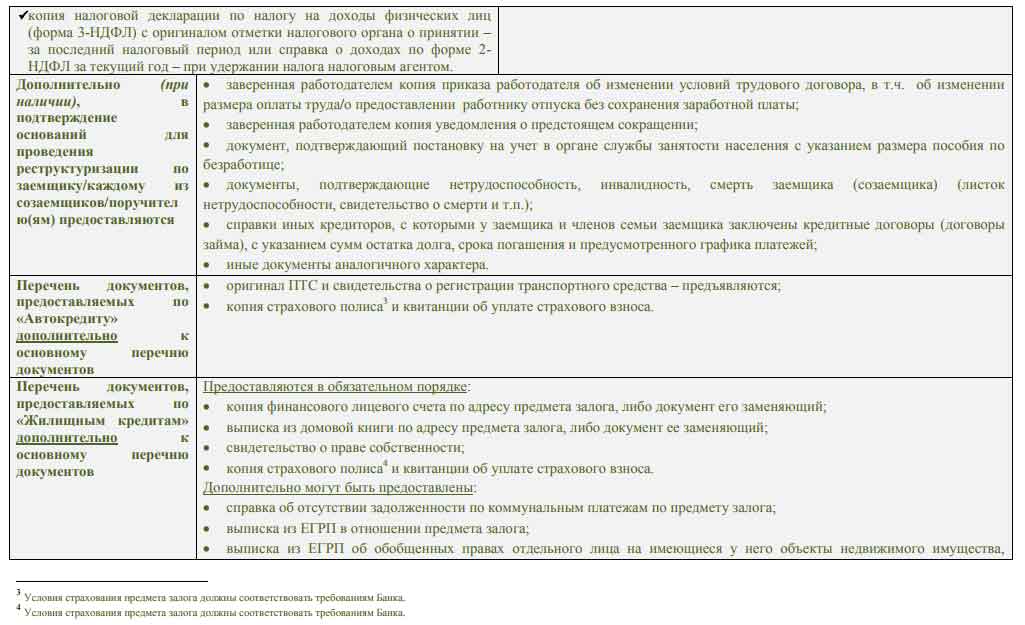

Реструктуризация задолженности в Сбербанке помогает должнику избежать дефолта, так как банк предлагает новый график погашения долга с уменьшенной суммой выплат. Если заемщик желает провести реструктуризацию, ему может потребоваться предоставить в Сбербанк:

- справку о доходах;

- паспорт;

- заявление о реструктуризации;

- трудовую книжку или заверенную выписку из неё;

- справку из центра занятости.

Программа реструктуризации долга направлена на то, чтобы клиент смог выплатить накопленный долг и вернуться в свой график. Это предоставление нового графика погашения задолженности на основе старого кредитного договора. Программа реструктуризации определяется особенностями кредитного продукта, оформленного в Сбербанке. Это может быть:

- продление срока кредита путем пересчета общей задолженности на новый срок;

- распределение накопленной задолженности на определенный срок, с параллельной оплатой текущих платежей.

Чтобы воспользоваться программой, клиент должен обратиться в банк самостоятельно с заявлением. Каждый клиент, который хочет провести реструктуризацию в Сбербанке должен быть морально готов к отказу. Такое может произойти, если ему не удастся убедить сотрудников банка:

- в своей честности и желании рассчитаться с долгом;

- в том, что его материальные трудности являются временным явлением, и скоро ситуация изменится в лучшую сторону.

Рекомендуется поставить Сбербанк в известность о случившихся в жизни заемщика финансовых неприятностях. Тогда у него появляется больше шансов на то, что банк удовлетворит его просьбу и поможет. Эти действия предпочтительнее судебных разбирательств.

Когда начинаются проблемы с платежами, то неизбежно накапливание задолженности, что в итоге ведет к пагубным последствиям и порче кредитной истории заемщика. Если такая ситуация возникла, отчаиваться не стоит. Для решения такой проблемы существуют программы реструктуризации долга или его рефинансирования, в том числе в других банках.

Процедура рефинансирования

Рефинансирование в Сбербанке — это оформление нового кредита с другими условиями. Такой кредит является целевым. В договоре это оговаривается. Кредит может быть оформлен в Сбербанке, где имеется кредит, или в другом кредитно-финансовом учреждении. Причинами рефинансирования могут быть:

- наличие задолженности по кредиту;

- желание изменить срок кредита и его условия на более привлекательные.

Разницу можно наблюдать в сравнении. К примеру, если ранее средняя ставка по кредиту составляла 25% годовых, то сегодня она в среднем составляет до 15%. Разница в 10 пунктов существенна, если сравнивать размер ежемесячного платежа. А когда кредит планируется погашать на протяжении продолжительного времени экономия будет очень значительной.

С улучшением макроэкономических показателей в стране, ставка рефинансирования ЦБ снижается, за ней снижаются и % ставки по другим программам кредитования. В связи с чем следует регулярно отслеживать уровень % ставок по кредитам Сбербанка и в других банках и при обнаружении более выгодных условий, прибегать к программам рефинансирования.

Сбербанк – это социально ориентированный банк, часто предлагающий льготные программы кредитования для различных категорий заемщиков, как пример: «льготный кредит для пинсионеров».

Реструктуризация кредита в Сбербанке, что говорит сам банк?

Или по Email: upflszb@sberbank.ru — на данный адрес можно также дистанционно направить свою заявку на предварительный анализ возможности реструктуризации кредита.

Реструктуризация кредита Сбербанка с просрочками для физических лиц

Конечно, до возникновения просроченной задолженности лучше не доводить, т.к. это негативно отражается на качестве кредитной истории и на кредитном рейтинге заемщика. Но порой, это происходит и приходится искать выход из сложной финансовой ситуации с действующей просрочкой.

В подобной ситуации лучше воспользоваться помощью в получении кредита, предлагаемой кредитными брокерами, для этого достаточно оставить онлайн заявку на кредит у нас на сайте.

Варианты получения нового кредита, при существующей продолжительной просрочки в Сбербанке действительно существуют! Прежде всего – это варианты залоговых кредитов, но существуют и беззалоговые предложения в кредитовании от банков и МФО.

Сбербанк предоставляет информацию о кредитной истории своих клиентов только в одно БКИ «Объединенное кредитное бюро» из чего следует, что следует подобрать предложения банков, не сотрудничающих с данным БКИ. Сделать это довольно сложно, т.к. «Объединенное кредитное бюро» - это одно из крупнейших бюро, услугами которого пользуются очень многие банки.

Но есть банки, которые и не сотрудничают с «Объединенным кредитным бюро», например: Металлинвестбанк, Банк Жилищного Финансирования и другие.

Кредитный брокер – как профессионал в сфере кредитования, подскажет о доступных для вас программах реструктуризации или перекредитования проблемных кредитов.