Рефинансирование ипотеки Сбербанка в Сбербанке

Сегодня оптимальным вариантом для покупки собственного жилья является ипотечное кредитование. Практически все кредитно-финансовые организации разрабатывают интересные предложения для клиентов. Одной из самых популярных программ является ипотечное кредитование в Сбербанке. В целом банк предлагает довольно выгодные условия, но многие клиенты интересуются, есть ли возможность выполнить рефинансирование ипотеки Сбербанка в Сбербанке. Это обусловлено тем, что сегодня банк осуществляет выдачу ипотечных кредитов по ставке, имеющей сниженный процент.

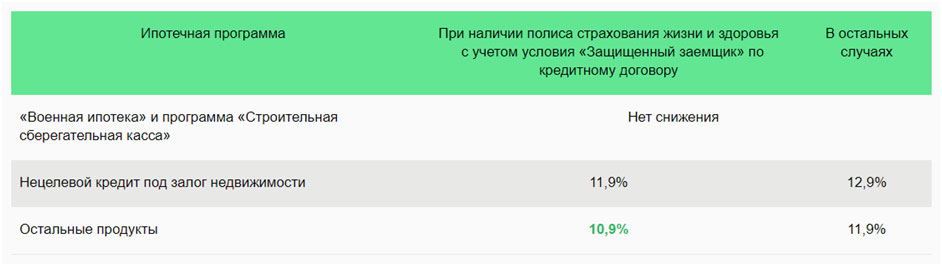

Возможно ли снижение ставки по действующей ипотеке Сбербанка

На сегодняшний день Сберегательный Банк России рассматривает обращения заемщиков, которые хотели бы снизить процент по ипотеке. В этом случае действует предложение, представленное в таблице:

Как снизить процентную ставку по ипотеке в Сбербанке

Чтобы кредитно-финансовая организация приняла положительное решение по заявлению заемщика, необходимо, чтобы были соблюдены следующие моменты:

- ставка по существующей ипотеке должна быть выше данных, которые указаны в таблице;

- на дату снижения остаток должен составлять более 500 000 российских рублей;

- ипотечный кредит не должен ранее проходить процедуру реструктуризации;

- кредит был выдан более одного года назад на момент подачи заявки на снижение ставки;

- по ипотеке не должно быть просроченных платежей или задолженностей.

Заявка будет рассмотрена банковским учреждением на протяжении 30 дней с момента подачи заявления. При этом, стоит помнить, что банк не будет рассматривать снижение ставки, если кредит не соответствует требованиям, представленным выше.

Сбербанк отказал в снижении процентной ставки по ипотеке: что делать?

Многие клиенты жалуются, что Сбербанк обычно затягивает рассмотрение заявлений о снижении. Кроме того, главным минусом является то, что Сберегательный Банк может предложить выполнить рефинансирование только ипотечных кредитов, взятых в других кредитно-финансовых организациях. В этом случае специалисты рекомендуют обратить внимание на предложения других банков. Чтобы выполнить рефинансирование на максимально выгодных условиях, можно обратиться к профессиональному специалисту, который поможет выбрать оптимальную программу.

Рефинансирование ипотеки Сбербанка через Сбербанк Онлайн

Процедура рефинансирования ипотеки сегодня предлагается многими банками. Но, очень часто клиенты останавливают свое внимание именно на услуге от Сбербанка. Это обусловлено следующими преимуществами:

- соединение ипотеки с другими кредитами – условие действует, если ссуды были взяты в других финансово-кредитных организациях, соединение подразумевает сложение сумм в одну;

- при выполнении консолидации создается единый счет, устанавливается одна дата платежа и одна сумма;

- отсутствуют комиссии;

- при рассмотрении не требуются документы, подтверждающие отсутствие задолженностей (справка потребуется, если данные не найдены в Бюро Кредитных Историй);

- для подтверждения не нужно получать согласие первичного кредитора;

- существует возможность получения дополнительных материальных средства на собственные цели;

- к каждой заявке существует система персонального подхода.

Также удобно, что заявку на рассмотрение можно подать на официальном сайте Сберегательного Банка России.

При этом, клиенты должны помнить, что нельзя выполнить рефинансирование ипотеки Сбербанка через Сбербанк. Клиент может рассчитывать только на возможное снижение ставки, если займ отвечает определенным моментам.

В остальных случаях действуют стандартные условия для выполнения рефинансирования кредитов на приобретение жилья, которые были получены в других банках.

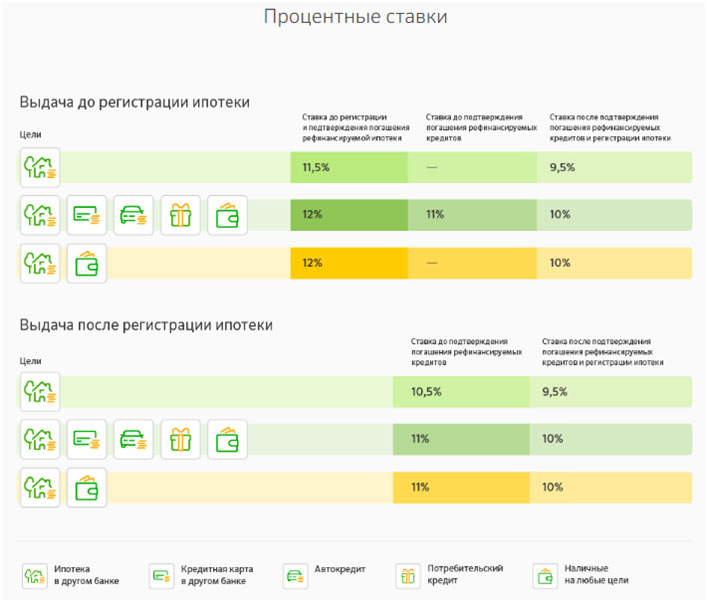

Рефинансирование ипотеки в Сбербанке в 2018 году

В целом Сбербанк предлагает довольно привлекательные условия для рефинансирования. Итоговая процентная ставка зависит от следующего:

Рефинансирование может объединять в себе следующие виды займов:

- один ипотечный кредит, который был взят в иной кредитно-финансовой организацией;

- автокредит, взятый в другом банке;

- потребительский займ от иного банковского учреждения;

- кредитные карты;

- автокредиты и займы, которые были взяты в прочих банках.

Условия

Основными условиями являются:

- кредит может быть получен только в российских рублях;

- минимальным объемом ссуды может быть один миллион рублей;

- максимум должна быть не больше, чем 80% цены недвижимости или итоговой суммы остатка по текущим займам;

- наибольшая сумма денежных средств на собственные цели зависит от вида займа;

- кредит выдается сроком не более 30 лет;

- выполняется добровольное страхование жизни и здоровья заемщика, это необходимо в соответствии с запросами банковской организации.

Требования

К заемщикам предъявляются следующие условия:

- возраст заемщика должен варьироваться от 21 до 75 лет (включительно на момент последнего платежа по кредиту);

- заемщик должен быть гражданином Российской Федерации;

- созаемщик должен являться созаемщиком по ипотечному кредиту.

Для рассмотрения заявки необходимо предоставить следующие документы:

- заполненное заявление;

- паспорт, в котором есть отметка о регистрации;

- документация, подтверждающая материальное положение и трудовую занятость.

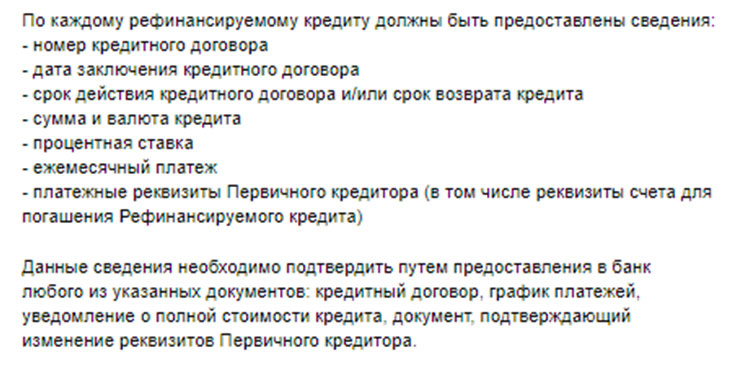

В процессе рассмотрения заявки банк имеет полное право потребовать дополнительные данные о рефинансируемом ипотечном кредите, в том числе документы о другом банке-кредиторе.

Заявка рассматривается в течение 2-8 рабочих дней с момента предоставления полного пакета документации.

К кредитам, которые нужно рефинансировать, также предъявляются определенные требования:

- должна отсутствовать задолженность или просрочка;

- в течение года потенциальный клиент должен своевременно вносить платежи по кредиту, т.е. иметь положительную кредитную историю;

- за весь период ипотечный кредит не должен быть реструктуризирован.

Отзывы

Существуют как положительные, так и отрицательные отзывы. К негативным моментам можно отнести то, что банк затягивает принятие решения по снижению ставки по существующему кредиту. Кроме того, к рефинансируемым кредитам предъявляют особые требования. Если ипотека не соответствует определенным аспектам, то банк имеет полное право отказать клиенту. В этом случае рекомендуется обратить внимание на предложения других кредитно-финансовых организаций.